教育費の準備は、金額だけでなく「どのように準備するか」も難しいテーマです。

教育費準備については、当初は安全資産としての学資保険、長期積立資産のNISAを中心に考えていました。

いままでは資産形成という点で教育費を整理していましたが、今は子ども自身が関わる投資(金融教育)という視点が加わったため、新しい記事で現状を書くことにしました。

今このように教育費を準備している、投資をしているということだけではなく、どのように考えて今に至っているのかという考え方の変遷をメモとして書きました。

事前に準備する教育費の目安として500万円を想定した

事前に準備する教育費をいくらに設定するかは、何を前提に置くかで変わると思います。

私は以下の前提で考え、とりあえず500万円という結論を出しました。

- 事前に準備するのは大学進学費用のみ

- 自宅から大学に通う

- 高校まではその時の収入で賄う

とりあえず最低限の金額を事前に確保し、進路がはっきりしてそれ以上かかりそうなら、そのタイミングで軌道修正するという前提です。

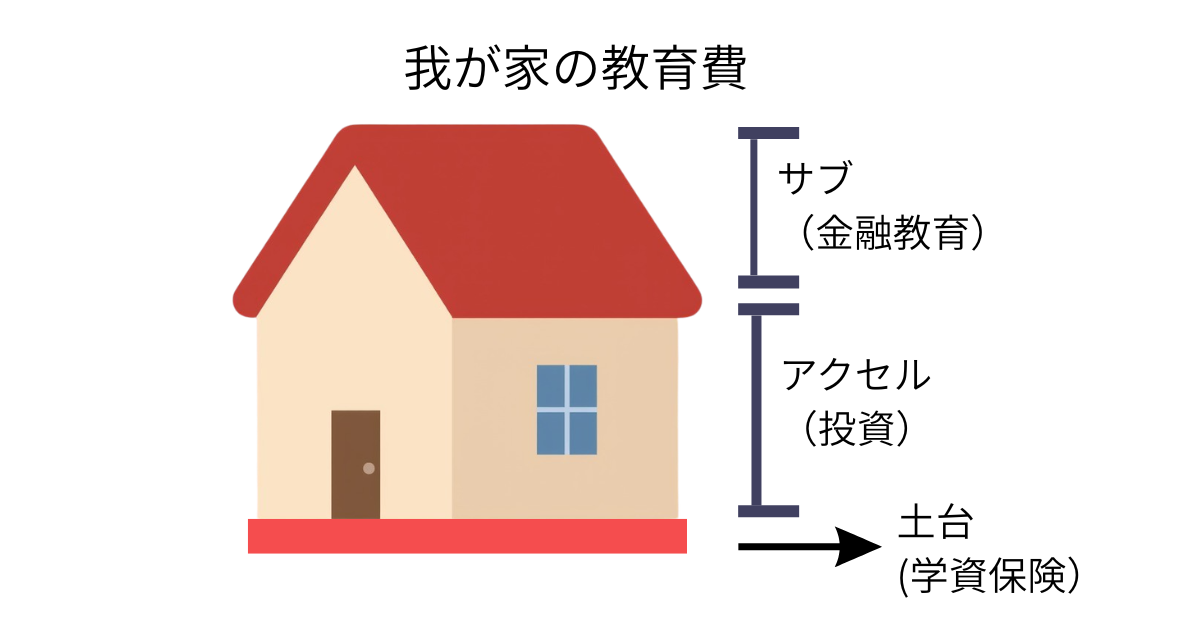

我が家の教育費マップ|資産形成と投資教育の3層構造

当初は教育費の準備に主眼を置いてきた

「教育費をジュニアNISAと学資保険を組み合わせて準備しています」の記事で書いた通り、2024年くらいまでの我が家の教育費は安全資産と長期積立資産の2本柱でした。

その段階では、教育費の準備ということを主眼に置いていたため、子ども自身が投資に関わる「投資教育」という視点までは整理できていませんでした。

「どうやって教育費を準備するか?」で頭がいっぱいで、投資教育をどうすればいいかということを考える余裕がなかったというのが正確かもしれません。

投資教育と言っても私自身が親や学校で習ったことがないので、どうすればいいか分かりませんでした。

2025年に単元未満株で投資教育を始めた

2025年から、まずは投資を身近に感じてもらう取り組みから始めることにしました。

具体的には、2025年に試験的に単元未満株による投資を開始し、2026年からは子どもの意思を確認しながら、投資に触れる機会を作るようにしました。

詳細は「お年玉は貯金、それとも運用?|子どもと1株からの少額投資をやってみた」に書いていますが、1株単位で株を購入するというものです。

この取り組みが期待通りの結果につながるか分かるまではまだ時間がかかりますが、とりあえず子どもが18才くらいになるまでは本人の意思を尊重しながら続ける予定です。

教育費を3つの役割で再整理した(土台、アクセル、サブ)

結果として、現在の我が家の教育費は、3つの役割で整理しました。

- ① [土台] 安全資産(不況の波に左右されない資産)

- ② [アクセル] 長期積立投資(長期で増やして経済成長の波に乗る)

- ③ [サブ] 投資教育(子どもが投資に触れる経験を持つ)

教育費を役割で整理すると①→②→③の順になりますが、家の構造に例えると①が土台になるため、図では下から積み上げる形で表しています。

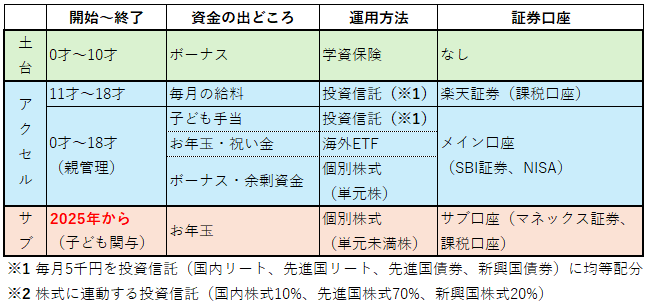

3つの役割を「資金の出どころ」「運用方法」「証券口座」で分類

3つの役割を「資金の出どころ」「運用方法」「証券口座」で分類して3層構造としています。

基本的には「成長エンジンの投資(青色の部分)」で教育費の準備を勧めつつも、必要な時期に急激な株価下落があった時に備えて「土台として安全資産の学資保険(緑色)」を置きました。

文字通り「保険」の役割です。

そして、2025年から子どものお年玉を使った「1株からの単元未満株投資(オレンジ)」を加えて3層構造になりました。

しかし、単元未満株投資はあくまでも投資教育が主眼ですから、それによって教育費を賄うことは考えていません。

運用実績(過去:2024年10月、現在:2026年3月)

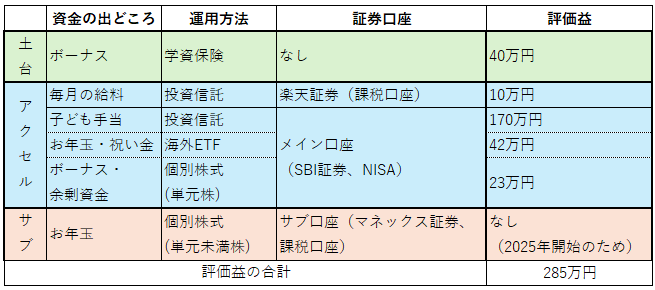

2024年10月現在の運用実績

2024年10月時点の運用実績です。

詳細な内訳は「教育費をジュニアNISAと学資保険を組み合わせて準備しています」で解説しています。

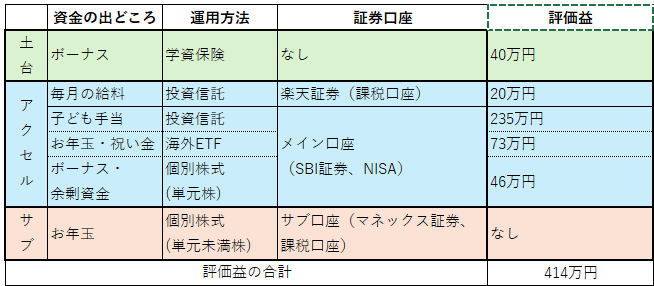

2026年3月現在の運用実績

現時点での評価益は合計で414万円で内訳は以下の表のとおりです。

比較コメント

2024年10月から評価益が129万円増えています。

当初想定していた「500万円」は元本を含めずに評価益だけで達成できそうな感じです。

評価益が増えた理由は、単純に株価の上昇、そして元本が増えたという2点だと思います。

また、特に海外ETFの場合には3か月ごとにドルで配当があり、それを再投資で海外ETFを購入しています。

この部分の評価益も影響しているはずで、投資 → 配当 → 再投資というサイクルを実感できるようになりました。

海外ETFについては、「【2025年】未成年口座の海外ETF配当金はいくら? お年玉投資の結果」で詳しく解説しています。

まとめ

教育費の準備については、いつまでに・どれくらいの金額を・どのように用意するのか、を悩む方は多いと思います。

私自身も答えのない状況の中でベストではないが、最低限の備えをしておこうと考えて出した結論が今の形で万人受けする方法だとは思いません。

しかし、一つの実例を提示することで、誰かの参考になるのではないかと思います。

何かの参考になれば幸いです。

【関連記事】

■ 子どもと一緒にお金を考えた実体験

※教育費の準備は、制度や金額だけでなく、子ども自身がお金に触れる機会をどう作るかも大切だと考えています。

- お年玉は貯金、それとも運用?

▶︎お年玉は貯金、それとも運用?|子どもと1株からの少額投資をやってみた - 「お年玉どうなってるの?」と聞かれたときの会話

▶︎子どもに「お年玉どうなってるの?」と聞かれたとき、どう説明したか

■ どう考えて、どのような投資手法を選んだ、その結果はどうだったか

- 教育費の準備で一番最初に考えたこと

▶︎教育費をジュニアNISAと学資保険を組み合わせて準備しています - 子どもが投資委に接するという視点で教育費のことを再度考えて、整理してみました

▶︎教育費はどう準備する?学資保険・NISA・投資教育の全体像(本記事)

■ 実際に投資を始める際には

- どのように証券会社を選ぶか

▶︎[初心者向け]NISAでの証券会社選び-SBI・楽天・セゾン比較 - SBI証券での口座開設手順

▶︎SBI証券の口座開設方法|流れ・必要書類・日数をわかりやすく解説 - マネックス証券はサブ口座としてもおすすめです。

▶︎マネックス証券は未成年口座におすすめ?子どもの投資で使っている理由

コメント