NISA(つみたて投資枠、成長投資枠)は金融庁が定めた一定の基準を満たした商品が対象となり、iDeCo(個人型確定拠出年金)は厚生労働省の方針により商品数を35以下にするようになっています。

一見すると自由に選べたほうがいいとも思いますが、自由に商品を選べないのはメリットでもあります。厳選された商品から選択するほうがいいという考え方もあると思います。

なぜ厳選された商品からの選択がいいのかを考えてみました。

NISA(つみたて投資枠、成長投資枠)やiDeCo(個人型確定拠出年金)は投資できる商品を事前に絞っている

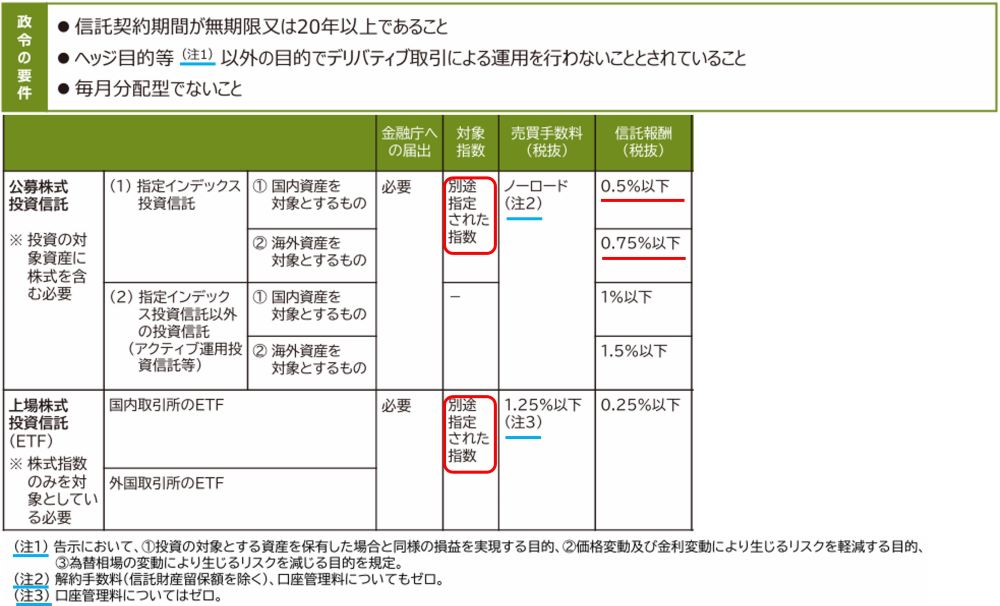

NISA(つみたて投資枠)

NISA(つみたて投資枠)の場合は、「別途指定された指数(※)」の投資信託であれば、売買手数料は「ノーロード(無料)」、かつ、信託報酬(税抜き)は国内資産対象:0.5%以下、海外資産対象:0.75%以下とされています。

※「別途指定された指数」は、例えば国内(日本株式)であれば以下の通りとなります。

・TOPIX

・日経平均株価

・JPX日経インデックス400

出典:金融庁、「NISAを利用する皆さまへ((参考)つみたて投資枠対象商品の要件(詳細))」より一部抜粋

このような条件の結果、金融庁の資料(2024年10月24日現在)によると、NISA(つみたて投資枠)の対象商品は301本に限定されています。

出典:金融庁、つみたて投資枠対象商品の概要について(2024/10/24)

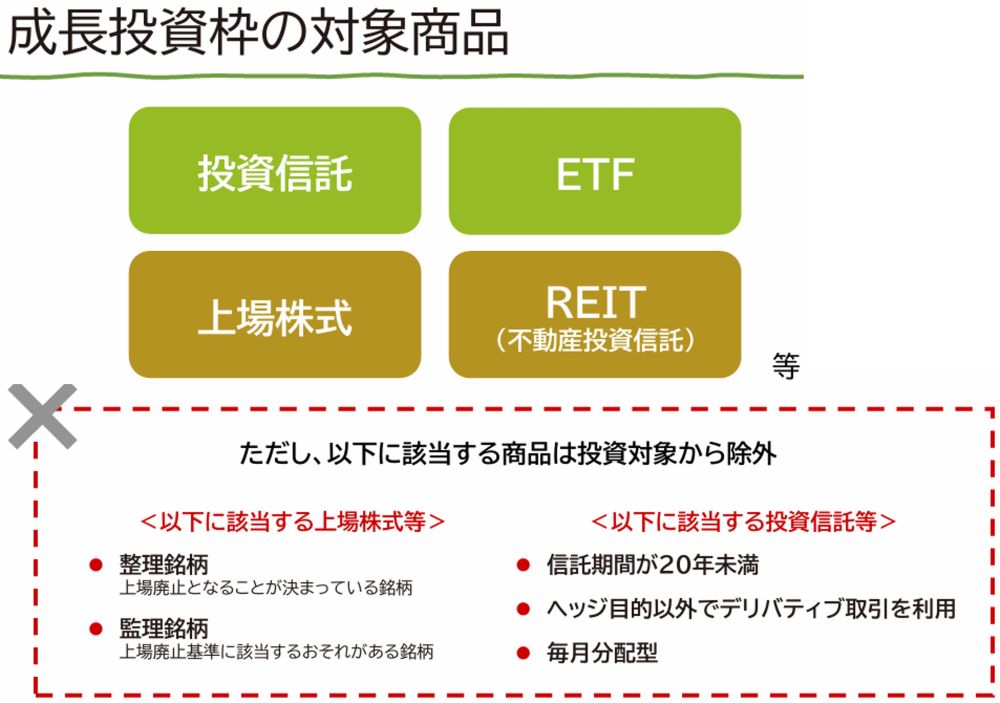

NISA(成長投資枠)

NISA(つみたて投資枠)の場合は、対象商品が投資信託、上場株式、ETF、REIT等になっています。

加えて、信託期間が20年未満・毎月分配型等の商品は除外されます。

出典:金融庁:「NISAを利用する皆さまへ(成長投資枠について)」より抜粋

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)の場合、NISA(つみたて投資枠、成長投資枠)のように厳しい条件はないものの、各金融機関が顧客へ提供する商品数は35以下に限定されています。

出典(2025年1月12日現在):厚生労働省、iDeCoの概要

国民目線という視点では、iDeCoはNISAに押され気味です。私も転職先で企業型確定拠出年金の運用商品を確認しましたが、普通に信託報酬が1%を超える商品が並んでおり、手数料の高さにびっくりしました。

NISA(つみたて投資枠、成長投資枠)やiDeCo(個人型確定拠出年金)、無制限に商品を選べたほうがいいとは限らない

商品を自由に選択できないのは、一見すると自由度が低いようにも思えますが、投資初心者がさんざん迷った挙句に、高コストの商品を選択することをあらかじめ防いでくれています。

1月の初めにテレビ番組「ミキティ&夏子 ママ会バラエティ」で「育児家事あるある新春2時間スペシャル」をやっていました。

ミキティが娘さんについて、朝から本人に洋服を自由に選ばせると「時間はかかるし、全体のコーディネートがおかしくなる」という話をしていました。

ミキティの対策は、「親が選抜した服から本人に選ばせる」ということらしいです。

時間の節約になり、変なコーディネートになることもなく、本人も自分で選んだという納得感があるんでしょうね。

NISAやiDeCoも「選抜した商品」から選ばせるという発想ですね。

特にNISA(つみたて投資枠)に関しては、「長期・積立・分散」を意識して条件が定められているので、指定された商品から選ぶことで、投資初心者でも比較的リスクを抑えながら投資を継続できることがメリットです。

銘柄選定に時間をかけずに、もっと有意義なことに時間をかけたほうが人生充実しますね。

デメリットは、長期運用が前提なので短期的な利益を狙った取引には向かないことと、年間投資額が120万円と少ないことです。

ちなみに、私が仮に親戚にNISA(つみたて投資枠)の投資商品(投資信託)を勧めるなら「セゾン・グローバルバランスファンド」を勧めます。

「セゾン・グローバルバランスファンド」については、以下の関連記事で紹介しています。

毎月1万円を45年間運用すると約2千万円になっている可能性がある

「貯蓄から投資」という言葉は、小泉政権下で2001年に骨太の方針で始めて使われた用語のようですが、金融庁は「貯蓄から資産形成」というスローガンを掲げています。

「投資」という言葉よりも「資産形成」という言葉のほうが国民性的に受け入れられやすいのでしょうか。

金融庁によって選定された商品(特に「つみたて投資枠」の「投資信託」)は10年・20年という長期での運用を前提にしており、信託報酬が低いので、まさに「資産形成」にピッタリですね。

以下は金融庁のホームページでのシミュレーション結果です。

20歳の時に例えば「三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)」のような商品で毎月1万円を45年間、5%で運用できるとすると、65歳くらいには約2千万円になっている可能性がある(あくまでも可能性です)ということです。

経験した人にしか見えない世界が広がっているはずなので、資本主義(=株式市場)の未来を信じて積立を始めて、そして継続することが一番ですね。

まずは始めるための準備として、証券口座の開設をお勧めします。

■SBI証券

SBI証券の口座開設方法は以下の記事で解説しています。

▶︎SBI証券の口座開設方法|流れ・必要書類・日数をわかりやすく解説

■楽天証券

画面操作の分かりやすさでは楽天証券がおすすめです。

■マネックス証券

サブ口座としてはマネックス証券がおすすめです。

【関連記事】

- NISAについては、以下の記事をご覧ください。

▶︎インデックス投資を始めた理由|NISAでの運用体験と投資信託の選び方 - ジュニアNISAについては、以下の記事をご覧ください。

▶︎教育費をジュニアNISAと学資保険を組み合わせて準備しています - 企業型確定拠出年金(企業型DC)については、以下の記事をご覧ください。

▶︎個人の強みを活かした企業型確定拠出年金(企業型DC)の運用

コメント