とある証券投資のセミナーにて、「株はイオンで買えますか?」という質問があったそうです。

結論から言いますと、株はイオンでは買えません…。

ただし、イオン「銀行」では投資信託の購入が可能です。

では、NISAで株や投資信託を購入するにはどうすればよいのでしょうか?

答えは簡単で、証券会社で口座を開設することが必要です。

この記事では、

「NISAって何?」

「株や投資信託ってどこで買えばいいの?」

「どうやって証券会社を選べばいいの?」

といった疑問を持っている人向けに前提知識として、「NISA初心者が知っておきたい制度の特徴」を紹介します。

その特徴とは、投資実践の黄金ルールである「長期・分散・低コスト」にも通じる考え方です。

その上でNISA口座を開設する際の「証券会社の選び方」をわかりやすく解説します。

注:NISA制度は「つみたて投資枠」と「成長投資枠」のどちらか、または両方を使って運用できます。

記事内で「NISA」「NISA口座」と表現した場合、特に断りがなければ「つみたて投資枠」を使った「投資信託」の購入を前提としています。

知っておきたい制度の特徴①:長期運用を後押しする非課税制度(長期)

NISA対象の投資信託は、いずれも低コストで長期運用に向く商品ばかりです。

なぜ金融庁が「長期・積立・分散投資(※1)」に適した商品を選定しているのか――。

それは、時間が最大の味方になるからです。

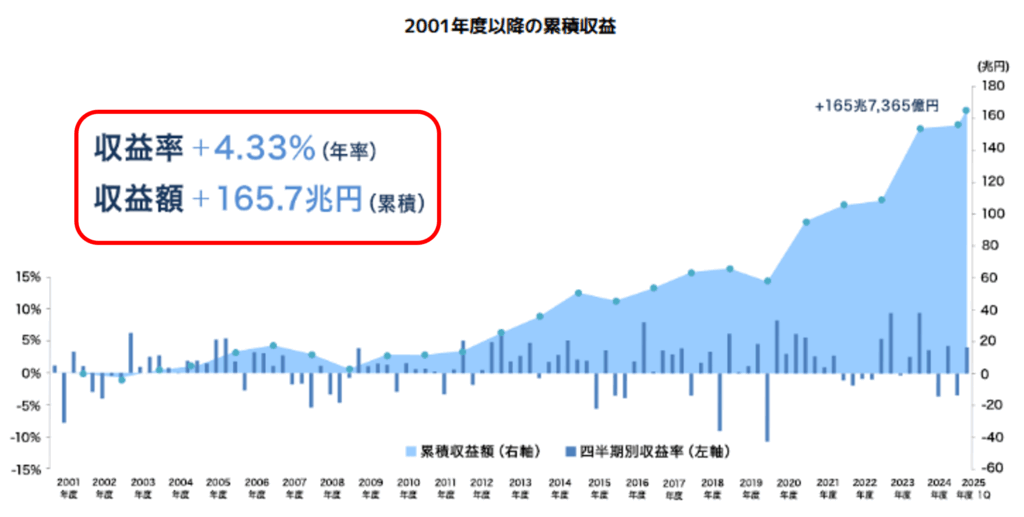

具体例を示すと、以下の図は世界最大規模を誇るGPIF(※2)「2025年度の運用状況」に記載されている累積収益の表です。

赤枠で囲った箇所を見ると、収益率:+4.33%、累積の収益額:+165.7兆円であることが分かります。

日本の公的年金を運用しているGPIFも「長期」で運用していることからも、「早く始めて続ける」ことの大切さがわかります。

上記は国レベルのお話でしたが、これを私たち個人レベルで考えてみます。

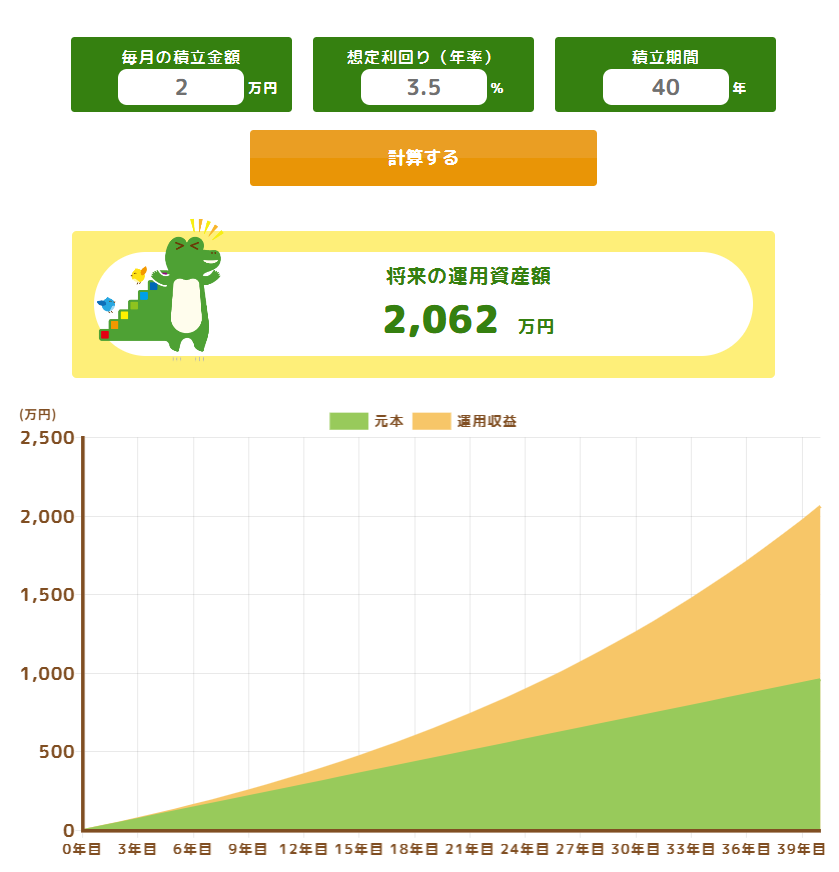

以下の画面は金融庁の「つみたてシュミレーター」の画面です。

NISAのつみたて投資枠で一定額の投資を長期で行った場合の運用資産額を試算してみます。

試算の条件

・20歳から積立を開始し、40年間継続する

・月の積立額は2万円

・想定利回りは3.5%(GPIFの4.33%よりも若干保守的に見積り)

投資した金額は合計で960万円であり、40年後の運用資産額は2,062万円になります。

つみたて投資枠の1,800万円に余裕で収まります。

つまり、20歳から月に2万円の積み立てを40年間継続すると、2000万円問題は解決するんです。

※1 一般的には「長期・分散・低コスト」と表現することが多いですが、金融庁は「長期・積立・分散投資」という表現を用いています。

※2 GPIFとは、「Government Pension Investment Fund」の略称で、年金積立金管理運用独立行政法人のことです。日本の公的年金を管理する組織であり、世界最大の年金運用機関です(第二位はノルウェーの政府年金基金) 。

商品選択や証券会社選びで迷うよりも、少しでも早く始めて長期で続けることが何より大切です。

知っておきたい制度の特徴②:分散された銘柄のみ(分散)

金融庁がつみたてNISA対象として認めているのは、

・インデックスファンド(例:全世界株式、先進国株式、S&P500など)

・一定の分散を持つアクティブファンド(低コスト限定)

に限られます。

つまり、1本のファンドで数百〜数千銘柄に分散されている商品が多く、自然と地域・業種の分散が可能です。

初心者でも、NISA枠の中から商品を選ぶだけで「分散投資」を実践できる仕組みになっています。

知っておきたい制度の特徴③:厳選された低コスト商品のみ(低コスト)

手数料は運用成果に対して“確実なマイナス”です。

だからこそ、可能な限り削るのが投資の鉄則です。

NISA対象商品は、金融庁が手数料水準を厳格にチェックしています。

手数料は大きく分けて、「商品に対する手数料」と「証券会社に支払う手数料」の2種類です。

<商品に対する手数料 >

| 手数料項目 | 金融庁の規制 |

| 信託報酬(運用管理費用) | ・国内株式型0.5%以下程度 ・海外株式型0.75%以下程度 |

| 信託財産留保額 | 原則「なし」であることが望ましい ※NISA対象では0円のものが多い |

<証券会社に支払う手数料>

| 手数料項目 | 金融庁の規制 |

| 販売手数料 | 0%(ノーロード) |

| 口座管理料 | 無料 |

NISAの対象商品は、いずれも低コストで長期運用に向いた設計になっています。

3つの特徴まとめ

金融庁が定める「NISA対象商品」は、すでに長期・分散・低コストの条件をすべて満たしています。

つまり、NISAの「つみたて投資枠」を選ぶだけで、最適な商品選定が完了しているのです。

【補足】

NISAの詳しい制度内容については、金融庁の「NISA特設ウェブサイト」をご参照ください。

NISA口座を開くならどの証券会社が良い?初心者はネット証券一択

まず結論から言うと、NISA口座を開くならネット証券一択です。

理由は以下の2つです。

①取扱商品のラインナップが多い

②アプリやサイトが使いやすい

銀行や対面型証券でもNISA口座は開けますが、窓口でのサポートがある分、手数料や商品制限が多いことがデメリットです。

それでは、読者のパターン別に最適な証券会社を筆者の独断と偏見でご案内します。

パターン①:迷ったらここ!口座数ナンバー1の「SBI証券」

なんと言っても口座数ナンバーワン、総合力ナンバーワンのネット証券会社。

分からないことはネットで調べれば大概解決します。

自力で調べて自走できる人であれば、まずSBI証券で始めるのがおすすめです。

さらに、ネットで調べることが苦にならない人であれば、ポイント投資を検討してもいいかもしれません。

Vポイント経済圏の住民であれば、さらにお得にNISAを始まることができます。

(ポイント投資やポイントサイトについては別記事で紹介予定)

パターン②:画面操作のしやすさで選ぶなら「楽天証券」

ユーザーインターフェースに定評のあるネット証券会社です。

ネット証券は非常に多くの銘柄を扱っているため、慣れている人でも画面操作に迷うことがあります。

その点、楽天証券は画面設計がシンプルで、初心者でも迷いにくい。

自力で調べて自走はできるが、できるだけ時間を節約したい人には楽天証券がおすすめです。

パターン③:迷わず商品を選べる「セゾン投信」

「つみたて王子」こと中野晴啓氏が創設したことで有名な会社です。

商品数が3本と非常にシンプルで、選択肢に迷うことがありません。

窓口に問い合わせでも、オペレーターの人から「株式ですか?投資信託ですか?ETFですか?」なんて矢継ぎ早に質問される心配もありません。

代表ファンドである「セゾン・グローバルバランスファンド」は、「個人投資家が選ぶ!Fund of the Year 2024」で総合8位にランクインしており、商品性も問題なし。

キビキビとした画面操作が苦手な人にも、セゾン投信がおすすめです。

3社(SBI証券、楽天証券、セゾン投信)の比較ポイント

3社を比較すると以下のようになります。

それぞれ特徴があります。自分のスタイルに合わせて選びましょう。

| 項目 | パターン① SBI証券 | パターン② 楽天証券 | パターン③ セゾン投信 |

| 証券口座数 | ◎(約1,500万) ※3 | 〇(約1,300万) ※4 | ×(約15万) ※5 |

| 積立設定のしやすさ | 〇 | ◎(分かりやすい) | 〇 |

| 商品の選びやすさ | △(商品多い) | 〇 | ◎(商品少ない) |

※3 2025年11月時点 / SBI証券「国内初となる証券総合口座1,500万口座達成のお知らせ」

※4 2025年11月時点 / 楽天証券「国内(証券単体)最多!楽天証券、総合口座数1,300万口座達成のお知らせ」

※5 2023年3月時点 / セゾン投信「2023年3月期 決算報告」

(参考:セゾン投信)2025年3月時点(直販稼働口座数+販売会社からヒアリングしたファンド保有口座数の合計は約79万口座) / 「セゾン投信 運用資産総額1兆円到達!」

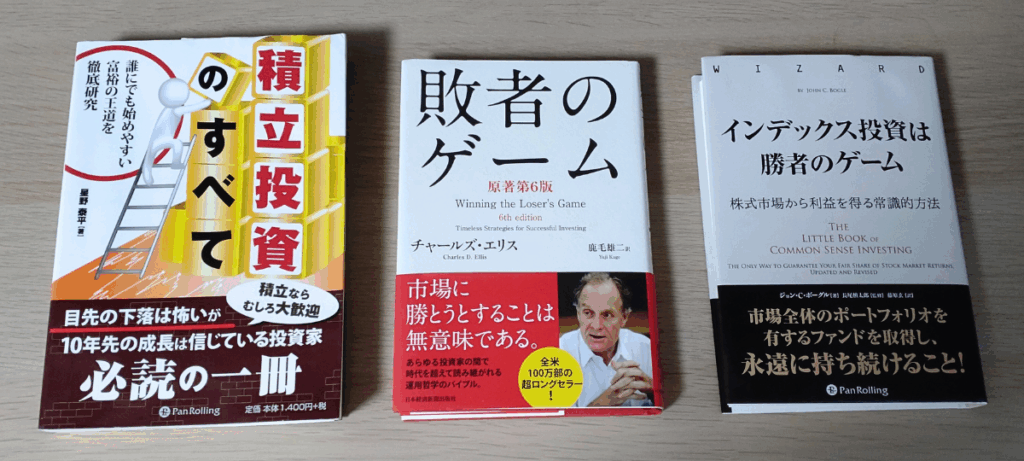

さらに学びたい人へ:おすすめの3冊

商品選びや投資方針などは、以下3冊が参考になります。

★初級:わかりやすく理解したい人向け

| 書名 | 筆者コメント |

| 『積立投資のすべて』 (パンローリング株式会社、星野泰平) | インデックス投資のメリット・デメリットをいろんな角度からのシミュレーションを通して数字で実感できる。デメリットを理解した上で前向きにインデックス投資を継続するモチベーション維持に有用。 |

★中級:長期投資の本質を知りたい人向け

| 書名 | 筆者コメント |

| 『敗者のゲーム』 (パンローリング株式会社、チャールズ・エリス) | 「市場に勝とうとすることは無意味」というメッセージが、長期投資の重要性を教えてくれる。一読の価値がある本。 |

★上級:理論をしっかり学びたい人向け

| 書名 | 筆者コメント |

| 『インデックス投資は勝者のゲーム』 (日本経済出版社、ジョン・C・ボーグル) | 言わずと知れたインデックス投資の名著。インデックス投資がなぜ他の投資よりも優れているのかをデータで示しています。 |

最後に

細かいことは気にせずに、まずは小さく始めてみることが重要です。

日本電産創業者である永守重信さんの本「成しとげる力」に次の言葉があります。

「あとから来る急行より、先に出る普通電車に飛び乗る」

いつ来るか分からないチャンスを待つよりも、目の前のチャンスに挑戦すべき、ということですね。

私は直接この本を読んでおらず(読んだ方はぜひ感想を聞かせてください!)、電車のつり革広告でこの言葉を見つけました。

条件が完全にそろうのを待つよりも、まずは無料の証券口座開設から始めましょう。

【関連記事】

- NISAについては、以下の記事をご覧ください。

つみたてNISA(旧NISA)でインデックス投資を始めたきっかけ - ジュニアNISAについては、以下の記事をご覧ください。

教育費をジュニアNISAと学資保険を組み合わせて準備しています

コメント