企業型DCに加入している会社員が転職すると、DC残高は他の制度へ移管する手続きが必要になります。

ただ、この手続きを後回しにした結果、気づかないうちに自動移換されてしまう人が、実は少なくありません。

この記事は、残高を移管する際に気を付けるポイントについて、実際に私が移管漏れを起こしそうになった実例をもとに、企業型DCをやっている人が転職時に気をつけることをまとめてみました。

6か月以内に移管手続きをしないと自動移管されてしまう

日本の確定拠出年金制度では、企業型DCの加入資格を失った後に年金資産を移管する手続きを一定期間内(一般に6か月以内)に行う必要があります。

この手続きをしなければ、年金資産は自動移管の対象となってしまいます。

注:制度解説が主目的ではないので、詳細な制度の説明は割愛します。

自動移管とは

期限を過ぎると、資産は自動的に国民年金基金連合会(NPFA)へ移管されます。

そして運用が停止し、多大な不利益が生じます。

自動移管されるとどうなるか

転職時、転職元の企業型DCから、転職先の企業型DCや個人型確定拠出年金(iDeCo)へ移管しないと、

- 資産は国民年金基金連合会へ「自動移換」され

- 現金化され

- 手数料が引かれ

- 運用されないまま放置(→これが一番きつい)

という、加入者にとって悲劇としか言いようのない状態になります。

移管せずに放置している人は意外と多い

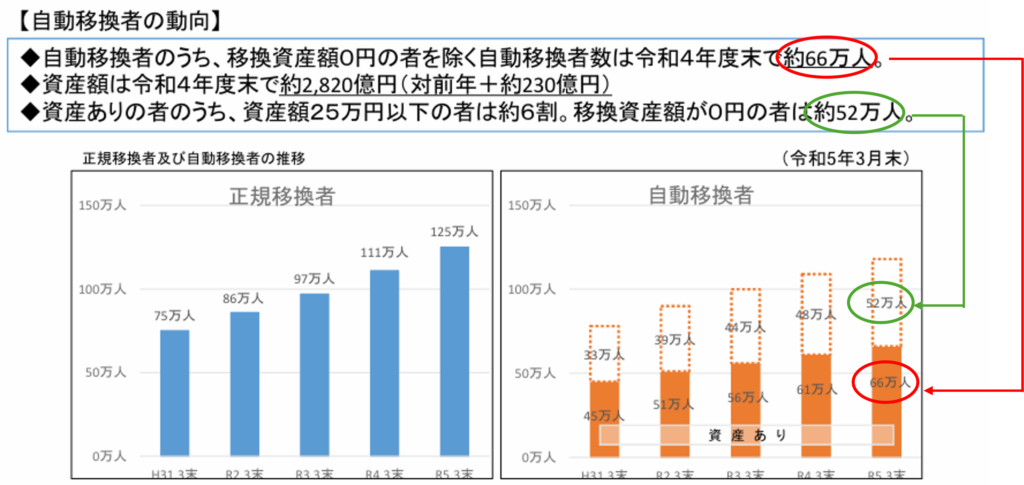

厚生労働省の「第22回社会保障審議会企業年金・個人年金部会(2023年5月17日)」の14ページ目より抜粋した資料が以下になります。

なんと、正規に移管した125万人に対して、自動移管者が118万人(資産なし:66万人+資産あり:52万人)という結果です。

私も危うく移管漏れになりそうだった

私は過去の転職の経験から、移管に数カ月の時間がかかったこともあり、のんびりと構えていました。

転職して5か月くらいたったある時、会社から通知を受けた口座の残高を見ました。

移管されていないではないですか!

慌てて証券会社に電話すると、「口座は開設されているものの、残高が移管されていない」とのこと。

すぐに手続きをすれば間に合うかもしれないが、「間に合わない可能性もある」という衝撃的な発言が。

私が会社の担当部署からのメールの文面を読み誤り、必要書類の提出が漏れていることが原因でした。

すぐに会社の担当部署に連絡して、移管に必要な書類を提出しました。

「書類に不備はありませんでしたか?」「いつ会社側の手続き終わりますか?」と矢継ぎ早に質問して、間に合うことを確認してホッとしたことを覚えています。

転職元の会社で「移管します」と伝えており、転職先でも「移管申請書」を提出していて、口座も作られた。

何か不備があれば会社から連絡があると思うじゃないですか。

しかし、こと移管に関しては、何もフォローがないと覚悟したほうが良いです。

もう少しで、52万人の中に入るところでした…。

【関連記事】

無事に移管手続きが完了したあとは、企業型DCの運用方法を考え、さらに“拡張オプション選択(マッチング拠出とiDeCo)”も検討することになります。

企業型DCの運用については、以下の記事で整理しています。

▶︎個人の強みを活かした企業型確定拠出年金(企業型DC)の運用

企業型DCに加入した後、マッチング拠出とiDeCoどちらがいいかについては、以下の記事で整理しています。

▶︎企業型DC加入の会社員はマッチング拠出とiDeCoのどちらがいいのか

なぜ移管手続きを漏らしてしまうのか(漏らしそうになってしまうのか)

理由はいろいろあると思いますが、制度設計上の以下3つの理由が大きいと思います。

理由①:手続きが非常に難しく、時間もかかる

とにかく制度が複雑。しかも個別に事情が異なるのでネットで検索してもすぐに自分用の正解にたどり着けない。

そして、処理に時間がかかるので、後で確認しようと思っていて忘れてしまう。

理由②:転職直後は時間に余裕のないことが考慮されていない

転職直後は慣れない職場環境で仕事をこなすのに精一杯。

企業型DCの移管についてゆっくり考える余裕がありません。

つまり、やることが多く、優先度が下がりがち。

我々会社員は、税金・社会保険、会社丸投げで生きています。

そのせいか、何かあれば会社の総務部などから連絡があると、受け身の姿勢になりがちです。

会社や制度がフォローしてくれる前提で考えるのではなく、「移管手続は本人が期限内に完結させるもの」と割り切って行動したほうが安全だと感じました。

半年過ぎて、落ち着いてみて確認したら「時すでに遅し」という人は多いと思います。

おそらく制度ができた当初は転職自体がそれほど多くなく、1社で最後まで勤めることが暗黙の前提だったのかもしれません。

「ポータビリティ」というのが売りの1つだったはずなのに、皮肉な結果です。

理由③:自己責任の原則が徹底されている

これが一番大きいと思いますが、「第22回社会保障審議会企業年金・個人年金部会(2023年5月17日)」を見ても分かる通り、いたるところに「本人の関与が制度の基礎」「加入者本人が・・・必要がある」という表現が多用されています。

よくよく制度設計を冷静に見ると、「加入者本人が責任をもって手続きを完結させる設計」になっています。

制度の安定性や責任の所在を明確にする観点では、現行の設計には一定の合理性がある一方で、利用者目線では分かりにくさが残っていることは否定できません。

企業型DC制度は、知識のない人は一方的に損をする制度となっていることを思い知りました。

【重要】移管漏れのペナルティには救済策が用意されていない

「期限を過ぎた場合の救済措置」は制度として用意されていません。

移管期限や手続き方法は定められている一方で、「間に合わなかった場合にどう立て直すか」については、明確なガイドラインが存在しません。

移管はあくまで「本人が期限内に手続きを行うこと」を前提に設計されており、期限を過ぎた後は、本人が自力で状況を把握し(ずっと気づかないままの人もいるようです)、個別に対応するしかありません(結局、何もできないわけですが)。

実体験を踏まえたうえでの反省点

実体験を踏まえたうえでの、私の今回の反省点は以下2点です。

反省点①:自分で調べることを徹底すべきだった

一般的にどれくらい時間がかかるのかを調べていれば、もっと早く会社の担当部署に照会できた。

同時に、そもそも申請書類を出した後で、「問題なかったですか」と確認すれば良かったのです。

この基本的なことができていなかったのが痛い。

普段から税金や社会保険は会社任せになっていることが裏目に出ました。

反省点②:普段から「記憶に頼らない仕組み」を構築しておくべきだった

自分の頭の中だけにある状態を回避し、複数の予防線を張っておくことが重要だと痛感しました。

実体験として後悔しているのは、「記憶に頼らない仕組みを生活の中で持っておくべきだった」ということです。忘れても、期限の前に気づける仕組みを作っておく。

- グーグルカレンダーなどのデジタルアプリに登録しておく

- リビングの紙カレンダーにも書いておく

- 家族と共有しておく、など

企業型DCの残高移管の手続き自体は、特別な知識がないとできない手続きではありません。

ただし、忙しさにかまけて後回しにすると、リカバリーが難しくなるのも事実です。

転職が決まったら、自分がどの制度に加入しているのかを一度確認することを強くお勧めします。

まずはそれだけでも、リスクは大きく下げられます。

【関連記事】

「転職をどう捉えるか」「どのタイミングで動くか」という視点でも考えたい方は、以下の記事も参考になるかもしれません。

→50代の転職は無謀だと思いますか? 石の上にも三年という言葉は正しいか

コメント