[2026/4/22更新]

結論から言うと、専業主婦にとってiDeCoの節税メリット(拠出時)は「0円」です。

しかし、収入のない専業主婦でもiDeCoは「老後資金の強制積立」としてメリットがあります。

そして、現在約80万円の運用益(2026年4月時点)を出しています。

妻は私の勧めでNISA同様に2019年からiDeCoも始めたわけですが、そこに至るまでの経緯と現在の投資結果(運用益)を書いてみました。

本記事では、一般的な「節税メリット」という枠組みを超えて、なぜ専業主婦の妻が「あえて」iDeCoを選んだのか、その3つの意外な理由を、実際の運用状況を交えてリアルに公開します。

実際に働き始めた後の節税効果はこちらで確認しています。

▶専業主婦からパートへ。iDeCoの節税効果を住民税決定通知書で確認した

専業主婦にもiDeCo(個人型確定拠出年金)にはメリットがあるのかを考えてみた

2019年当時、妻は「つみたてNISA(旧NISA)」を満額の40万円/年かけていました。

妻はNISAは開始していましたが、追加で投資をするのであれば、余裕資金を税優遇のあるiDeCoの枠で活用することを検討しました。

厚生労働省の「iDeCoの概要」には、iDeCoの概要やNISAとの違いが分かりやすく記載されています。

まず、iDeCoの一般的なメリット、その中から専業主婦にも適用されるメリットから妻にiDeCoを勧めるべきかを考えてみました。

結論として、専業主婦(当時の妻)ではiDeCo(個人型確定拠出年金)の税制優遇が一部受けることができません。

iDeCoのメリットをざっと書いてみると、拠出時・運用中・受取時に以下の税制優遇があります。

運用中と受取時は税制優遇のメリットがありますが、専業主婦には拠出時はメリットがありません。一時金受取時のメリットである退職所得控除は早くスタートして加入期間を増やすことで適用されます。

| タイミング | 税制優遇の内容 (2026年4月22日現在) | 専業主婦のメリット |

| 拠出時 | 積立額が拠出時に所得控除の対象(専業主婦の掛金上限:23,000円/月) | ×(所得がないので積立額は所得控除の対象外) |

| 運用中 | 運用益は非課税 | 〇 |

| 受取時 | 【一時金受取(一括受取)の場合】 退職所得控除 【年金受取(分割受取)の場合】 公的年金等控除 | △(元本保証の商品を選んだ場合には、運用益がほとんど発生しないので受取時のメリットはない。控除のメリットを活かすためには元本保証ではない商品の選択が必要) |

NISAと違って途中解約できず、費用も発生する

iDeCoがNISAと違って使い勝手が悪いのは、「途中解約不可」と「費用負担」が発生する点です。

iDeCoは途中解約できないので、余裕資金を貯めるまではNISA優先

原則、年金を受給できる60歳になるまでは途中解約ができません。

NISAとiDeCoのどちらを先に始めるかは、生活防衛資金(急な出費に備える現金)があるかどうかで変わります。生活防衛資金がまだなら、途中で換金しやすいNISAを優先。

我が家はNISAである程度の積み立てをしていました。ですので、家計に余裕が出て「途中で引き出せなくても困らない」と判断できたので、iDeCoを検討しました。

少額だが手数料も発生する

少額ではありますが、例えば運用時の手数料として以下の費用が発生します。

| 費用の負担 (運用時の手数料) | ・掛金を拠出している場合、171円/月の手数料が必ず発生する (国民年金基金連合会へ「105円/月」+信託銀行へ「66円/月」 ・手数料(171円/月)を差し引いた金額で投資されます ・口座開設した金融機関に支払う手数料は金融機関によって金額が異なる |

上記の表には継続的に発生する運用時の手数料を記載しました。

それ以外には以下の加入時(初回手数料)・移管時の手数料が発生します。

【加入時(初回手数料)・移管時の手数料】

支払先:国民年金基金連合会、手数料:2,829円

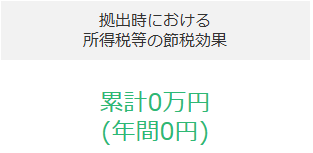

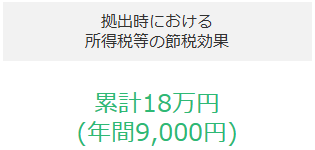

節税額のシミュレーション(「専業主婦:年収0万円」と「パート勤務:年収120万円)」)

マネックス証券のホームページでiDeCoのシミュレーションができます。

年齢を45歳と仮定し、20年間加入した場合の拠出時の節税効果を簡易的にシミュレーションしてみました(あくまでも簡易的なシミュレーションなので、実際の節税額とは異なる可能性があります)。

「専業主婦(年収0万円)と「会社員(年収120万円)」の2パターンでのシミュレーションです。

専業主婦(年収0万円)の場合、当然のことながら節税額は0円となります(所得が0で納税額も0なので)。

一方、会社員(年収120万円)の場合、年間で9,000円の節税効果となります。

それでも妻にiDeCoを勧めた3つの理由

「一部の税制優遇が専業主婦(当時の妻)では受けることができない」ことや「NISAと違って途中解約できず、費用も発生する」ことはデメリットでもあります。

それでも私が妻にiDeCoを勧めたのは、大きく次の3つの理由からでした。

理由①:老後資金は必ず必要なので、資金拘束の長さを極度に不安視する必要はない

多くの人が指摘しているように、60歳になるまで引き出しはできず、解約も一定条件でのみしか認められていません。

しかし、老後は誰にでも平等にやってくるし、老後資金が必要であるという点は変わりません。ですので、少額でもいいのでiDeCoで用意するという選択には一定の合理性があると思います。

少額であればNISAで用意してもiDeCoで用意してもさほど違いはありません。支払いが難しければ口座残高を掛金額未満にすればいいだけであると思い至りました。引き落としができなかった場合には66円/月の手数料が徴収されますが…。

支払いが厳しくなった時のことを考慮し、引き落とし口座はできるだけ普段使わない口座にしました(一旦引き落とされると60歳になるまで取り返すことができないので)。

理由②:手数料も発生した上に所得控除の恩恵も受けられないが、それでもメリットがある

掛金拠出に対する所得控除の恩恵がなくても、運用中は非課税、受取時には加入期間の長さに応じた退職所得控除の優遇(一時金受取を選択した場合)がある。

退職所得控除は、iDeCoの加入期間によって計算されるため、早く始めることで有利になります。

また、将来的にはパート等で働く可能性もあるため、その時に備えてiDeCoを始めておくのもありだとだと思いました。

掛け金を拠出するたびに発生する経費をどのように考えるかですが、つみたてNISAでの経験から、手数料を超える収益が見込めると考えました。2024年10月6日現在の運用益は約41万円です(2019年のスタートから1年弱は満額の23,000円/月、それ以降は5,000円/月の拠出)。

運用益を考えると、徴収されている手数料は許容範囲です。

理由③:妻が家族に気兼ねなく使えるお金を確保しておきたかった

理由③が妻にiDeCoを勧めた最大の理由でした。

資金効率という点では収入のある私の口座で確定拠出のマッチング拠出、NISA枠を最大限に活用することがいいことは明らかです。

しかし、妻名義の口座で運用することにより、将来、妻が家族に気兼ねなくお金を使えるのではないかと想像しました(世の中効率だけで割り切れるものではないですね)。

【補足:iDeCoの知られざるメリット(税金の滞納がなければ差し押さえの対象にならない)】

最悪、自己破産した時のことを少し考えました(人生何があるかわかりませんから)。

自己破産した場合には、iDeCoは税金の滞納がなければ差し押さえの対象にはなりません。これって地味にiDeCoのメリットです。

この記事のテーマからは外れますが、差し押さえの対象にはならないという点において、経営者にとっても有効な資産形成手段だと思います。

仮にぎりぎりまで追い込まれたとしても、最後の砦があるのは安心感があります。

万が一のリスクに備える意味でも、資産の一部をiDeCoで保有しておくことには一定の安心感があります。

金融機関はSBI証券に決めた

銘柄数の比較

金融機関で扱う運用商品がNISAのように柔軟に入れ替えができないため、慎重に検討しました。金融庁のNISAと厚生労働省のiDeCoでは運用商品の上限数に関する考え方が違うのですね。

iDeCoはNISAと違って運用商品の上限が35と決まっているため、新しい投資信託が出ても銘柄の入れ替えがないと考えたほうがいいです。

比較として、ネット証券の代表格であるSBI証券と楽天証券を比較しました。

SBI証券の商品数は38銘柄、楽天証券は36銘柄がラインナップされていました(加入当時)。それぞれ、ターゲット・イヤー型の商品がSBI証券:4銘柄、楽天証券:3銘柄入っています。

ターゲット・イヤー型の商品を実質的に1つとカウントして、楽天証券:計34銘柄、SBI証券:計35銘柄となるのでしょうか。銘柄数はどちらの会社もそれほど変わりませんでした(加入当時)。

NISAだけではなく、iDeCoも商品数が限られている制度です。

その理由はこちらで解説しています。

▶NISAやiDeCo、商品数が少ないのはなぜ?初心者の失敗を防ぐ「選抜」方式

【関連記事】

SBI証券と楽天証券については、以下の記事をご覧ください。

決め手になった要素

シンプルに、購入したい商品がそろっているかどうかをポイントとしました。SBI証券ではeMAXIS Slimシリーズが入っているので、検討の末にSBI証券を選択しました。

「業界最低水準の運用コストを将来にわたってめざし続けるファンド」というコンセプトを掲げているeMAXIS Slimシリーズが入っている点がSBI証券のグッドポイントでした。

ただし、「eMAXIS Slim 全世界株式(除く日本)」は入っているものの、「eMAXIS Slim 全世界株式(オール・カントリー)」が入っていない点が非常に残念です。

iDeCoの運用実績(2026年4月時点)

現在は毎月5,000円が掛け金として銀行口座から引き落とされています。

2019年からiDeCoを始め、2026年4月までの運用状況は、800,611円の評価益が出ています。

手数料は発生していますが、それを大きく上回るリターンが出ています。

iDeCoを始めるかどうかを決めるときは、資金効率以外の目的を考慮に入れてもいいと思う

資金効率を最大限に活かすのであれば、私名義で確定拠出年金をマッチング拠出すること、私名義のNISA枠を最大限に活用することなどがあります。

NISAは誰がやってもメリット同じですが、iDeCoは人によって(状況によって)メリット・デメリットが変わるので、そこが難しいところです。

所得控除も人によって金額が変わり、受取時の課税も状況によって異なります。その分、使い方によってはNISAよりもメリットがあります。

将来の状況は誰にも分らないが、老後資金が必要という事実は変わらないので、老後資金の一定程度はiDeCoで用意するのもありだと思います。

しかし、「将来いかに家族が心地よくお金を使うことができるか」という視点も私には重要でした。

資金効率だけを重視するのか、それ以外も重視するのかは人それぞれです。

iDeCoを始めるかどうかは、職業(専業主婦なのか会社員なのか経営者なのか)や資金効率という側面だけではなく、「何を重視したいのか」という側面から考えてみるのもありだと思います。

※追記: その後、妻が実際に働き始めてから「本当に節税になったのか」の証拠をこちらの記事「専業主婦からパートへ。iDeCoの節税効果を住民税決定通知書で確認した」で公開しました。

コメント